舉債 貸款來投資 可行嗎?關鍵在於風險的承受度,必須慎選投資標的,分散風險,以免債務負擔愈來愈沉重。如果真的要借錢來投資,用什麼樣的方式,能讓風險降到最低,並且套利成功?

貸款來投資好嗎?

現在是低利時代,今年以來有許多人鼓吹「借二買六」,也就是利用利息2%的房貸,借錢來投資獲利6%的投資工具,從中間穩賺4%獲利。

問題是,情況是否真的能有這麼理想?如果真的要借錢來投資,用什麼樣的方式,能讓風險降到最低,並且套利成功?

槓桿套利的機會有多大?

「舉債投資」的思考模式,就是借低利、投資高收益。有些高收益債券基金,或是類全委保單(由專家投資操作),每年的配息率,高達6%以上。

有些標榜幾乎沒有風險的海外信託,宣稱綁約兩年期或三年期的投資報酬率可以達到7~8%。

也有某些業務員會鼓吹客戶借款來買投資型保單,宣稱某種幣別的投資報酬率有12~18%。也有人利用利率較低的公教人員信用貸款來買外幣基金,看好配息率高達15%。

膽子更大的,就選擇某幾檔營運穩健,高配股利的股票作為投資標的。

這種舉債投資的方法,有些人敢做,也有更多人觀望。

重點就在於,你選擇的投資標的,是不是真的有6%以上的投報率?風險有多高?萬一套利失敗,你能不能承擔的起損失?這些問題,都要考慮清楚。

延伸閱讀:<什麼是現金流?錢常常不夠用嗎?>

該借哪種錢來投資?

要舉債投資,貸款利率當然要越低越好。成本和利率最低的貸款通常是房貸(某些特權取得的無擔保貸款當然是例外),利率目前大約在2%左右。

另外,信用貸款如果是軍公教人員或某些高所得高資產族群,可以取得3%以下的利率。

接下來就要談風險。如同每一個金融投資商品的廣告一定會附註的警語:「投資有賺有賠」,舉債投資最大的風險,就是不保證獲利。

有專家說:「投資獲利是機遇,舉債利息是確定。」舉債投資,一定要做最壞的打算、最好的準備,發生的後果,要自己承擔。

房貸利率成數多少最划算? <——看這篇

貸款來投資評估風險,應採保守態度

可能的風險包括:

- 投資標的營運不如預期,導致股價下跌。

- 發放的股利下降,低於預期。

- 貸款利率出現大幅的調升。

- 投資工具的配息率降低。

- 投資工具經營不善,導致本金縮水。

所以,財務專家針對舉債投資提出了幾個注意重點:

- 必須先準備好緊急預備金,免得投資失利,或是出現臨時的資金需求,連基本生活都發生困難。

- 先降低原有負債,將消費性貸款的高利負債先清償,免得漏洞愈來愈大。

- 確認還款金額,不超過收入的三分之一,免得負擔過重。

- 先擬定好還款計畫,設法增加收入來源,總之負債應該逐年逐月降低,而不是愈來愈多。

- 先考量可能的風險,要保守一點,將可能發生的風險都列入評估,避免槓桿太大,一旦發生問題,永不得翻身。當投資得到收益,也應該優先用於還款或儲蓄,而不是先增加消費支出。

已有房貸目前又急需資金者!房子貸了還可再貸! <—–看這篇

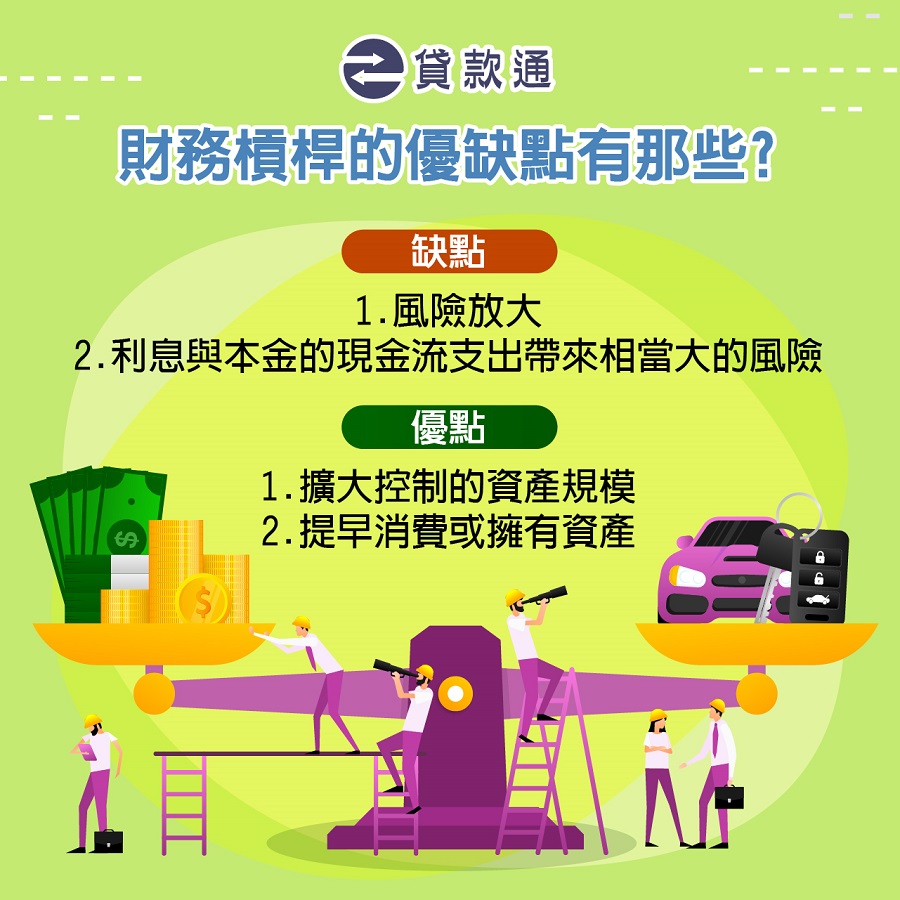

舉債投資,零本金套利,乍聽之下非常夢幻,其實最大的敵人就是「風險」。因為投報率不是定值,而是機率。但是貸款卻是終身必須面對的責任,永遠逃不掉。

如同專家說的,「漏水的桶子永遠裝不滿」,財物槓桿是雙面刃,理想的情況下會放大報酬,反之卻會放大虧損,讓漏洞愈來愈大,不可不慎。

貸款來投資QA

貸款利率當然要越低越好。成本和利率最低的貸款通常是房貸(某些特權取得的無擔保貸款當然是例外),利率目前大約在1.4%~2%左右。「投資有賺有賠」,舉債投資最大的風險,就是不保證獲利。

必須先準備好緊急預備金。

先降低原有負債。

確認還款金額。

先擬定好還款計畫。

先考量可能的風險,要保守一點。

延伸閱讀:<沒有擔保品還能貸款嗎?>

以上是簡單的想利用貸款來投資,應該選擇哪一種方式?的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多 貸款來投資 問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。